Lohnt sich ein Konsumentenkredit, um Bitcoin zu kaufen?

München — November 2023 — In diesem Artikel wird die mögliche Rentabilität der Verwendung von Konsumentenkrediten für den Kauf von Bitcoin betrachtet. Es werden die Implikationen einer Bitcoin-Finanzierung durch Privatkredite diskutiert und anhand historischer Daten sowie aktueller Kreditkonditionen analysiert. Auch ethische Aspekte werden beleuchtet.

Bist du wahnsinnig?

Vor einiger Zeit führte ich ein hitziges Gespräch über mein Lieblingsthema mit einem guten Freund und Bitcoin-Kritiker. Wir diskutierten darüber, ob Bitcoin sich in Zukunft durchsetzen und perspektivisch immer mehr Menschen dazu bewegen würde, Bitcoin zu kaufen und zu halten. Für mich liegt das auf der Hand, während mein Gesprächspartner noch skeptisch ist.

Der Ausgang dieses Gesprächs, an das ich mich noch lange erinnern sollte, ärgerte mich sehr. Mein Freund schloss unsere Diskussion mit den Worten:

„Wenn du dir deiner Sache wirklich so sicher bist, warum nimmst du dann keinen Kredit auf und kaufst mehr Bitcoin? Das müsste doch eine risikoarme und klare Entscheidung für dich sein.“

Seine Aussage ärgerte mich nicht etwa, weil ich sie für unverschämt oder unüberlegt hielt. Nein, im Gegenteil! Sie ärgerte mich, weil ich ihr nichts Sinnvolles entgegensetzen konnte.

Gewiss hätte ich emotional darauf reagieren können, dass ich keinen Kredit aufnehmen MÖCHTE. Das wäre zwar legitim gewesen, aber es fehlte meines Erachtens noch eine gute sachliche Begründung.

Auch wenn seine Frage vermutlich mehr rhetorisch als ernst gemeint war, ließ sie mich in den folgenden Tagen und Wochen nicht los. Könnte es tatsächlich rational sein, Bitcoin auf Kredit zu kaufen?

Im Austausch mit weiteren Freunden und Bekannten zum Thema Kredit konnte ich lange keine hilfreichen neuen Erkenntnisse gewinnen. Die meisten Menschen antworteten fast emotionaler als ich, als ich sie fragte, was sie davon halten würden, einen Kredit für den Kauf von Bitcoin zu beantragen.

Dabei war es fast egal, ob ich mit Bitcoin-Skeptikern oder Bitcoin-Liebhabern sprach. Beide Lager reagierten ähnlich kritisch und rieten mir vehement von Krediten ab.

Doch wie gestaltet sich eine mögliche nüchterne Betrachtungsweise? Unter welchen Voraussetzungen ergibt die Aufnahme eines Kredits für den Kauf von Bitcoin Sinn, und für wen eignet sich das Schuldenmachen zu diesem Zweck besonders?

In diesem Artikel wird dazu eine kurze Analyse auf Grundlage historischer Daten vorgestellt.

Was sind Konsumentenkredite?

Ich spreche in diesem Zusammenhang von sogenannten Konsumentenkrediten, also von Krediten, die keinerlei Sicherheiten erfordern, um sie zu erhalten.

Man könnte auch alternative Kreditarten für den Bitcoin-Kauf in Betracht ziehen, wie zum Beispiel gesicherte Kredite bzw. Hypothekendarlehen. Letzteres wird beispielsweise vom Immobilienexperten und Philosophen Leon Wankum vorgeschlagen.

Ich beschränke mich in diesem Artikel jedoch auf Konsumentenkredite und vergleiche einen Bitcoin-Kauf auf Kredit mit einem Bitcoin-Kauf mittels eines klassischen Sparplans, auch „DCA“ (Dollar-Cost Averaging) genannt.

Aber was genau versteht man unter Konsumentenkrediten? Ein Konsumentenkredit, auch Konsumkredit oder Privatkredit genannt, dient der Finanzierung von Konsumgütern oder Dienstleistungen bei Verbrauchern. Die Kreditsumme beläuft sich auf bis zu 100.000 € und kann eine flexible Laufzeit von bis zu 10 Jahren haben.

Typischerweise kommen Konsumentenkredite bei Ausgaben für Hochzeiten, Möbel, Küchengeräte, Autos oder größere Urlaube zum Einsatz.

Es gibt einige Vorteile, die Konsumentenkredite für Verbraucher attraktiv machen, die hier genannt werden: Der Verwendungszweck eines Privatkredits ist frei, und es muss beim Antrag normalerweise kein Verwendungszweck angegeben werden.

Zudem erfolgt die Vergabe eines Privatkredits ohne zusätzliche Sicherheiten, d.h. es ist keine Hinterlegung eines Vermögenswerts — wie z.B. einer Immobilie — erforderlich.

Die Rückzahlung eines Konsumkredits erfolgt in gleichen monatlichen Raten, die zu Beginn der Kreditlaufzeit feststehen. Das macht die Rückzahlung vollständig transparent und planbar.

Außerdem können Konsumentenkredite vorzeitig zurückgezahlt werden. Die Regelungen für die vorzeitige Rückzahlung von Konsumentenkrediten können je nach Land und Rechtssystem variieren.

In Deutschland ist die Regelung für Verbraucher sehr günstig, denn die Kosten für eine Sondertilgung betragen hier nur 1% der Restschuld.

Was Vorteile hat, hat üblicherweise auch Nachteile. Was sind die Nachteile von Konsumentenkrediten?

Privatkredite sind vergleichsweise teuer aufgrund relativ hoher Zinskosten. Je nach Kreditanbieter können die Zinskosten bonitätsabhängig sein, d.h. je niedriger die Bonität, desto höher die Zinsen.

Konsumkredite erfordern den Nachweis eines regelmäßigen Einkommens, was Angestellten in der Regel einen Vorteil gegenüber Selbständigen verschafft. Für Freiberufler und Unternehmer ist der Zugang zu Konsumkrediten erschwert.

Um die obigen Ausführungen zu veranschaulichen, eignet sich ein aktuelles Beispiel für einen Konsumentenkredit von der Deutschen Kreditbank (DKB).

Die DKB bietet auf der eigenen Website einen simplen Privatkreditrechner, der anhand zweier Parameter — Nettodarlehensbetrag und monatliche Laufzeit — die zu zahlende Monatsrate und die Gesamtkosten des gewünschten Kredits ausgibt.

Wenn man beispielsweise einen Nettodarlehensbetrag von 10.000 € und eine Laufzeit von 48 Monaten (4 Jahre) wählt, ergeben sich bei einem effektiven Jahreszins von 7,29 % Gesamtkosten in Höhe von 1.562,79 €. Die monatliche Rate beläuft sich dann auf jeweils 239,71 €.

Auf dem Kreditmarkt gibt es viele alternative Anbieter von Konsumentenkrediten, und teilweise werden deutlich bessere Zinskonditionen angeboten. Im weiteren Verlauf dieses Artikels soll jedoch bewusst mit diesem tendenziell kostenintensiven Beispiel weitergerechnet werden.

Doch vor der Betrachtung eines konkreten Vergleichs zwischen Konsumkredit und Sparplan soll nun zunächst die Frage erörtert werden, wann die Aufnahme eines Kredits für den Kauf von Bitcoin in der Vergangenheit besonders sinnvoll gewesen wäre.

Wann ist ein geeigneter Zeitpunkt, um Bitcoin durch einen Kredit zu erwerben?

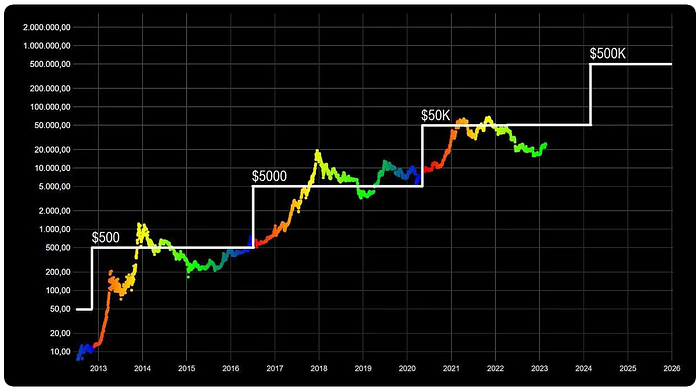

Wir wissen, dass der Preis von Bitcoin in US-Dollar dazu tendiert, sich alle vier Jahre zu verzehnfachen. Ein wesentlicher Treiber dieser Preisentwicklung ist das sogenannte Halving, das gemäß dem Bitcoin-Protokoll etwa alle vier Jahre stattfindet und die Menge der schürfbaren Bitcoin pro Block halbiert.

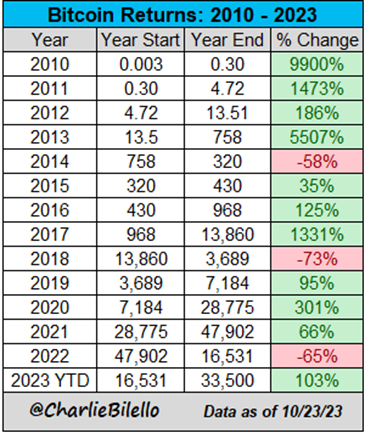

Ein Kredit für Bitcoin hätte sich besonders in den sogenannten lokalen Preisminima gelohnt, also immer dann, wenn der Bitcoin-Kurs sehr stark gefallen ist. Das war in den Jahren 2014, 2018 und 2022 der Fall.

Nun gehört das Kalenderjahr 2022 bereits der Vergangenheit an, der Bitcoin-Preis hat sich im Vergleich zum Januar 2023 wieder mehr als verdoppelt, und das nächste Halving wird spätestens im Mai 2024 erwartet. Wäre es dennoch lohnenswert, heute, d.h. im November 2023, einen Konsumentenkredit für Bitcoin zu beantragen?

Lohnt es sich, Bitcoin heute auf Kredit zu kaufen?

Um eine mögliche Antwort auf diese Frage zu liefern, betrachten wir im Folgenden ein anschauliches Beispiel für den letzten Bitcoin-Zyklus. Dabei nutzen wir historische Daten und die Kreditkonditionen aus dem oben genannten DKB-Rechenbeispiel als Grundlage.

Konkret stellt sich uns die Frage: Wäre es vor dem letzten Halving im Mai 2020 rentabler gewesen, sich für einen Konsumentenkredit zu entscheiden, oder wäre es besser gewesen, konventionell und in monatlichen Raten im Sinne eines DCA zu sparen?

Um sie zu beantworten, vergleichen wir die Menge an Bitcoin, die man mit der Methode des Konsumentenkredits erhalten hätte, mit der Menge an Bitcoin, die man über einen klassischen Sparplan angehäuft hätte.

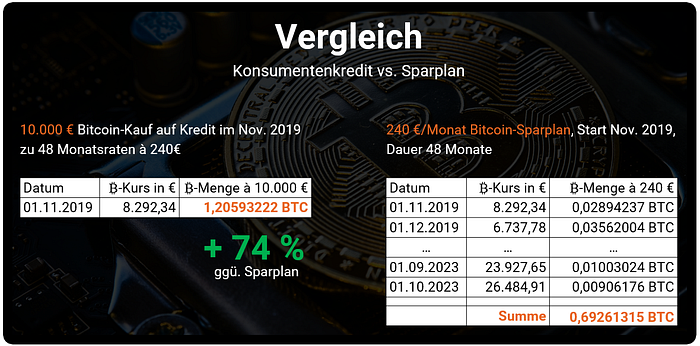

Im November 2019, ein halbes Jahr vor dem letzten Bitcoin-Halving, hätte man bei Aufnahme eines Kredits in Höhe von 10.000 € die Möglichkeit gehabt, etwa 1,2 Bitcoin zu erwerben. Der Bitcoin-Kurs lag zu dieser Zeit bei etwa 8.300 €.

Unter Berücksichtigung des DKB-Beispiels gehen wir davon aus, dass die Monatsraten ungefähr 240 € betrugen. Obwohl Kredite im Jahr 2019 deutlich günstiger waren, nehmen wir für die Übertragung der Ergebnisse in die Gegenwart die heutigen, schlechteren Kreditkonditionen an.

Was wäre hingegen passiert, wenn man monatlich 240 € nach der DCA-Methode gespart hätte, angefangen im November 2019 und dies über einen Zeitraum von 48 Monaten? In diesem Szenario hätte sich nur etwa 0,7 Bitcoin angesammelt. Der Betrag wäre im Vergleich zur Nutzung des Konsumentenkredits also deutlich geringer ausgefallen.

Die monatlichen Zahlungen wären mit 240 € in beiden Fällen identisch gewesen, aber die Inanspruchnahme des Kredits hätte in diesem speziellen Beispiel die Gesamtmenge an Bitcoin um satte 74 % im Vergleich zum Sparplan-Ansatz erhöht.

Dies ist keine Finanzberatung!

An dieser Stelle muss der obligatorische Hinweis erfolgen, dass dieser Artikel keine Finanzberatung darstellt und Gewinne aus der Vergangenheit keine verlässlichen Indikatoren sind, um künftige Gewinne zu prognostizieren.

Ehrlicherweise ist das obige Zahlenbeispiel nur dann hilfreich, wenn wir annehmen, dass es sich mit Bitcoins Preisanstieg in Zukunft ähnlich verhalten wird wie in der Vergangenheit. Ich persönlich halte die Chancen hierfür recht hoch.

Ein relevanter Einflussfaktor auf den Bitcoin-Preis ist neben dem Halving auch der Bitcoin-Spot-ETF, dessen Freigabe durch die Securities and Exchange Commission (SEC) in den USA in Kürze erwartet wird. Sollte dieser ETF aber wider Erwarten ausbleiben, dann hätte das vermutlich kurzfristig negative Auswirkungen auf den Bitcoin-Kurs.

Ich möchte ausdrücklich keine Werbung für Konsumentenkredite machen, sondern stattdessen Anreize für andere Privatpersonen schaffen, sich mit dem Thema „Bitcoin auf Kredit“ nüchtern auseinanderzusetzen und ein paar Zahlen zu vergleichen. Mir ist es ein Anliegen für sachliche, bewusste Entscheidungen — für oder auch gegen Konsumentenkredite — zu werben.

Für wen sind Konsumentenkredite geeignet?

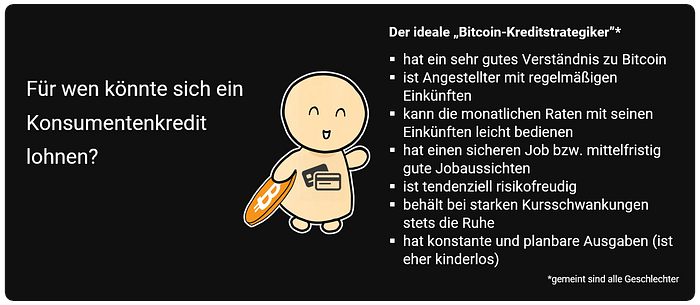

Konsumentenkredite sind sicher nicht für jeden geeignet und nicht in jeder Lebensphase sinnvoll. Wie könnte daher das Profil einer geeigneten Persona aussehen, für die sich ein Konsumentenkredit zum Kauf von Bitcoin lohnt? Wie sieht der ideale „Bitcoin-Kreditstrategiker“ aus?

Aus meiner Sicht ist eine solche Persona tendenziell risikofreudig, kennt sich sehr gut mit Bitcoin aus und behält bei starken Kursschwankungen stets die Ruhe.

Er oder sie ist idealerweise Angestellte(r) mit regelmäßigem Einkommen und kann die monatlichen Raten mit diesen Einkünften leicht bedienen.

Zudem hat er oder sie derzeit einen sicheren Job und auch perspektivisch gute Jobaussichten im Falle von Jobverlust. Außerdem sind seine oder ihre Ausgaben recht konstant und planbar. Es ist daher wahrscheinlicher, dass er oder sie kinderlos ist.

Wenn die meisten der oben genannten Kriterien auf eine Person zutreffen, kann es meiner Meinung nach besonders sinnvoll sein, über den Kauf von Bitcoin auf Kredit nachzudenken und die Vor- und Nachteile abzuwägen.

Sind Konsumentenkredite unmoralisch?

Zunächst möchte ich betonen, dass es in Deutschland und vermutlich in den meisten Ländern der westlichen Welt heute legal ist, Bitcoin auf Kredit zu kaufen.

Einige Leute aus der Bitcoin-Szene verurteilen Kredite für Bitcoin jedoch aufs Schärfste. Aus ideologischer Sicht kann ich das sehr gut nachvollziehen, schließlich wird Bitcoin als Mittel gesehen, unser aktuell schuldenbasiertes Fiat-Finanzsystem perspektivisch zu beenden oder zumindest in die Schranken zu weisen. Bitcoin soll den Schulden- und Konsumwahnsinn durch eine Aufnahme von zusätzlichen Krediten nicht auch noch befeuern. Ich verstehe den Punkt!

Ich sehe aber auch die Anreize im Sinne der Spieltheorie, die Bitcoin mit seiner zunehmenden Knappheit setzt. Wie das obige Beispiel zeigt, besteht ein Anreiz, Fiat-Währungen heute schon in Bitcoin zu tauschen und nicht erst in vier Jahren. Diese Anreize betreffen sowohl Individuen als auch Institutionen.

Akteure wie Michael Saylor bzw. Firmen wie Microstrategy folgen diesem Anreiz und akkumulieren bereits riesige Summen an Bitcoin. Wie werden andere Akteure, Firmen oder sogar Staaten in Zukunft agieren, nachdem die SEC die Bitcoin-Spot-ETFs genehmigt und das nächste Halving das Bitcoin-Angebot zusätzlich verknappt hat? Wollen wir als Privatpersonen den Bitcoin-Kuchen wirklich den Institutionen überlassen?

Ironischerweise erhalte ich auf postalischem Wege regelmäßig Werbung von meiner Bank, die mir einen Privatkredit schmackhaft machen möchte. Ich könne mir „ganz einfach und bequem meine Wünsche erfüllen“. Aus institutioneller Sicht sind Kredite gewollt. Verschuldung und Konsum sind gewünscht und die Banken geben Marketingbudgets frei, um ihre eigenen Kunden daran zu erinnern… Verurteile nicht den Spieler, sondern das Spiel?

Ist es weniger verwerflich Möbel, Autos oder einen teuren Urlaub mit einem Kredit zu finanzieren als einen Bitcoin-Kauf? Warum herrscht weitestgehend Konsens darüber, dass Immobilienkäufe auf Kredit völlig in Ordnung sind, um Kaufkraft zu speichern oder zu erhöhen? Darf dieser Konsens in Bezug auf Bitcoin, der aufgrund seiner Knappheit auch als Kaufkraftspeicher dienen kann, anders ausfallen?

Ich denke, die Frage der Moral kann letztlich nur individuell beantwortet werden. Meine persönliche Sicht darauf erfordert eine Antwort auf die Frage, was man mit seinem erworbenen Bitcoin-Anteil und den potentiell gigantischen Kursgewinnen machen möchte.

Plane ich zu konsumieren oder möchte ich für eine gute Sache investieren? Möchte ich von möglichen Kursgewinnen den nächsten Lamborghini kaufen oder stattdessen vielleicht ein nachhaltiges Business aufbauen und mich aus dem Fiat-Hamsterrad befreien? Mit einem Konsumentenkredit besteht die Chance, dass letzteres etwas schneller funktioniert als mit einem Sparplan…

Kontakt

Solltest Du Fragen oder Anregungen zu meinem Artikel haben, dann melde Dich gerne. Ich freue mich auf den Austausch zu Bitcoin & Co.

Disclaimer

Ich bin keine Finanzberaterin und meine Inhalte sind auch nicht als Finanzberatung zu verstehen. Mein Content beschreibt lediglich meine persönlichen Gedanken.